南国早报全媒体记者:黄春荔 实习生 赵雨荷

“手里现在有20万元闲钱,想把这笔钱花在刀刃上,让有限的资金发挥最大用处,可到底是该提前还一部分房贷,还是该买点理财产品?哪个更划算我拿不定主意。”最近,南宁市民周女士给南国早报全媒体记者打来了咨询电话。

其实不光是周女士,不少手里有闲钱的市民,都在犯同样的难。针对这个问题,记者采访了金融界的从业者。

市民各有选择:还贷能省钱,理财图“盘活”

“如果手里有闲钱,我选择用来提前还贷,这省下来的利息是看得见摸得着的。”市民程女士给记者算了笔账:提前还20万元房贷,按贷款合同利率算,一下子能省好几万元利息。

和她想法一样的吴女士也说:“投股市吧,我觉得我的风险承担能力还不够;存银行定期呢,收益又比以前低了不少,还不如还房贷省点利息。”

不过,也有市民想法不一样,觉得这笔钱得“盘活”着用。“要是拿去还房贷,钱就不在自己手里了。”市民张先生坦言,“我更倾向于理财,当然我也会花时间学投资知识、问问专业人士,不会瞎投。”

还有些市民的策略更灵活。“看具体情况呗,当下有合适的理财产品就投,没有就先还房贷。”市民李先生说,他一般会先留出6个月的家庭开支,剩下的钱再分散着安排。

业内人士建议:哪个更值?关键看个人情况

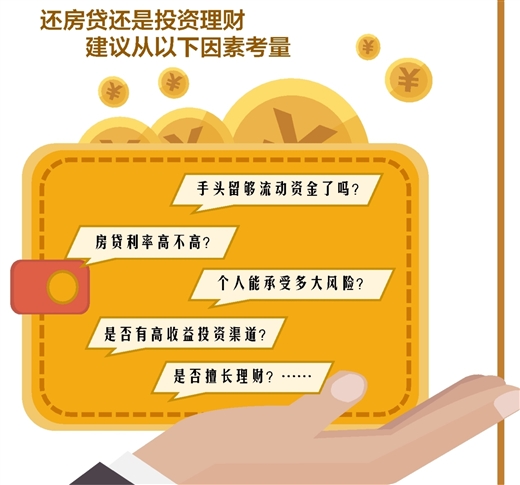

记者采访的几名业内人士表示,钱花在哪儿更值,关键得看贷款利率高不高、个人能承受多大风险、手里有没有应急的钱等几个因素。

据了解,当前中国人民银行公布的5年期以上LPR是3.5%,房贷利率就是在这个基础上浮动的。想知道理财划不划算,就得看理财的收益率能不能超过房贷利率。

“理财收益得稳稳地超过房贷利率,才算真的划算。”一名业内人士分析称,“现在市面上年化收益率能达到3.5%以上的理财产品不多,低风险的一般达不到,只有高风险的才有机会,但风险和收益向来是绑在一起的。”他建议,要是已经留足了应急的钱,而且房贷利率较高,提前还贷是个稳妥的选择。

南宁一家股份制银行的客户经理则有不同看法:“选择提前还房贷,投资的机会就少了。毕竟房产这种固定资产不好马上变成现金,手里有流动资金还是挺重要的。虽说买理财不一定能有高收益,但低风险的理财产品也有2%左右的收益。”她觉得,提前还贷虽然稳妥,却会错过资金流动能带来的潜在增值和复利机会。所以可以适当留些现金,通过谨慎理财,试着赚点收益来抵一部分房贷利息,这是种“边还贷边投资”的平衡办法。

多名受访的业内人士建议,其实具体怎么选,还得看个人情况:要是擅长理财,或者有靠谱的高收益投资渠道,就不用急着还房贷,把闲钱的用处发挥到极致;要是对理财一窍不通,很少买甚至没买过股票、基金或理财产品,主要靠存定期打理闲钱,那还是建议提前还房贷。

南国早报《金融消费对话间》栏目,是广西百姓口碑榜——金融服务口碑榜的常设栏目,致力于搭建市民与金融机构之间的沟通桥梁。在这里,市民、网友可以讲述金融消费中遇到的问题,也可以提出投资理财过程中的疑惑,本报将联络咨询金融机构或权威专家,为大家提供专业解答。

本文由南国早报原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

编辑 谭双梅

校对 麦雪莉

责编 唐海波

审核 赵永胜