南国早报全媒体记者:蒋保平 实习生 蒋怡

“首付最低不到5万元”“每天只要一顿饭钱,就能还车贷”……今年年初以来,众多车企密集推出超长低息金融购车方案,将传统的2~5年贷款期限,拉长到了7年。在这场席卷车市的超长贷热潮中,消费者能得到多少好处?低首付低月供背后又暗藏哪些风险?

今年以来,诱人的“七年低息”购车金融方案席卷整个汽车行业。本文图片均由南国早报全媒体记者蒋保平摄

车企集体开卷7年超长贷

打响低息超长贷第一枪的是特斯拉。今年初,新能源汽车头部玩家特斯拉宣布与中信银行、浦发银行两家机构合作,率先推出7年低息贷款方案。

紧接着,小米和理想汽车迅速响应,分别在1月15日和1月20日跟进,推出各自的长期低息方案。随后,比亚迪、吉利、小鹏、岚图等多家车企密集推出“7年低息”贷款政策。而东风日产和广汽丰田最为特别,甚至将低息贷款年限拉长到了8年。截至目前,已有超过20家车企推出超长周期低息购车政策。

汽车品牌在展台醒目位置摆放“7年超长贷”宣传。

南国早报全媒体记者梳理各厂家官网或官微发现,提供低息超长贷方案的车型,基本是各家的主销车型。特斯拉覆盖Model 3、Model Y、Model YL这三大主力;理想、小鹏、智己等品牌则覆盖了全系车型;方程豹提供7年超长贷的车型为钛7和豹8。

汽车品牌在展台醒目位置摆放“7年超长贷”宣传牌。

据悉,此前业内的车贷周期一般以3~5年为主。而长达7年的低息购车金融方案,相当于将传统汽车贷款周期普遍延长了2~4年。车企为何盯上超长贷?有业内人士分析,有政策导向和市场竞争双重因素。

首先,2025年3月国家金融监督管理总局《关于发展消费金融助力提振消费的通知》带来政策松绑——个人消费贷款期限可阶段性从不超过5年延长至不超过7年。其次,自2026年1月1日起,新能源汽车的车辆购置税从“全额免征”转向“减半征收”,车企希望通过一些金融手段,弥补政策退坡带来的影响,继续刺激消费,而超长期贷款成为车企撬动需求的“新利器”。

月供两千元买车的诱惑

“7年超低息,每天只要一顿饭钱,就能还车贷。”3月17日,记者在多个品牌汽车展示厅发现,“7年低息”已经成为销售人员口中的高频词汇。与以往着重介绍续航、配置等产品参数不同,如今门店更倾向于展示直观的首付比例和月供金额,形成更具吸引力的购车话术,吸引更多消费者下单。

记者在走访中注意到,本轮优惠措施主要呈现两个特点:低首付、低月供,月供普遍控制在2000元左右。

汽车品牌的相关宣传。

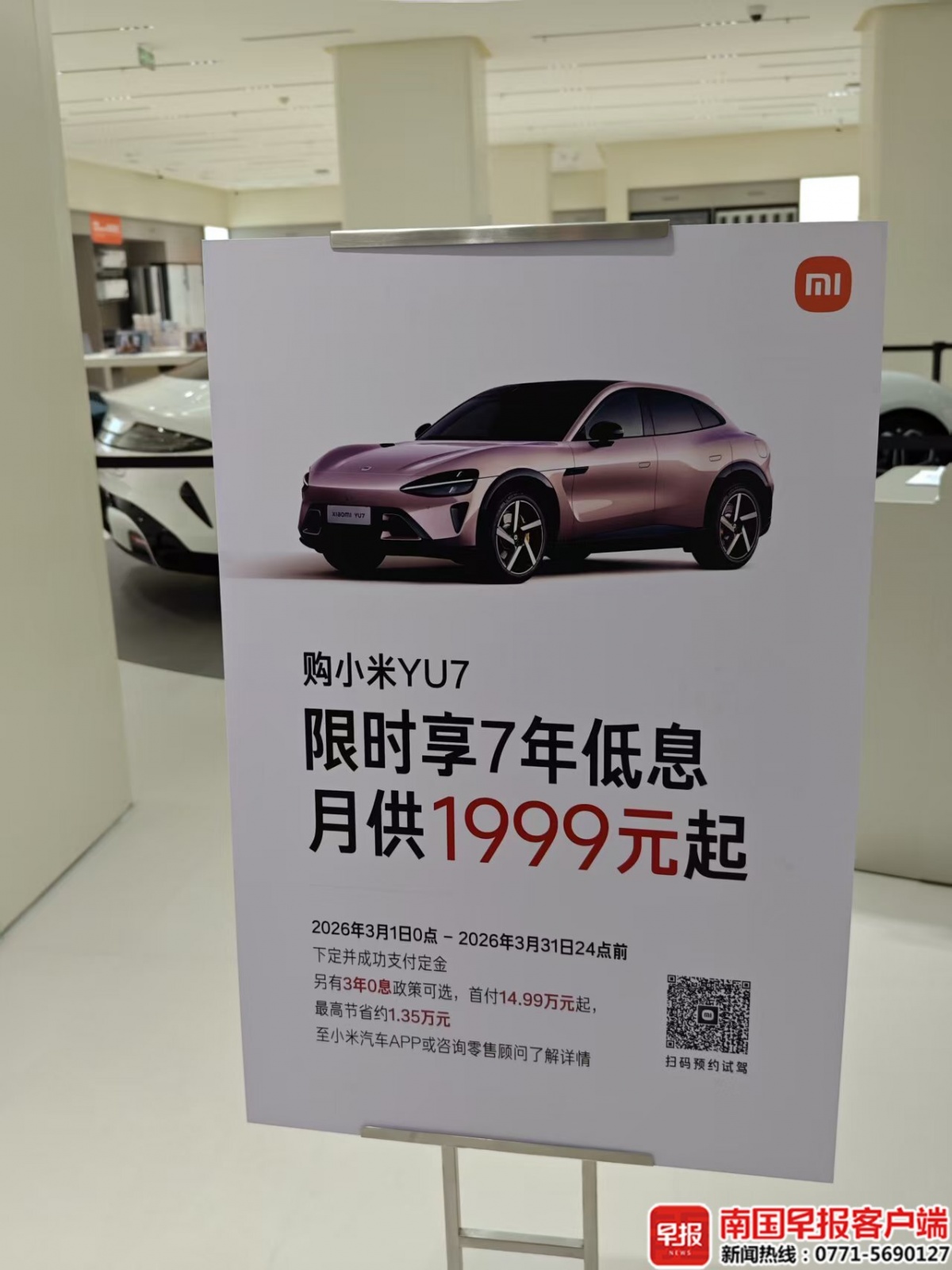

从目前公布的超长贷方案来看,不同厂商之间差别不小。一些厂商的7年方案可以做到“0首付”,如岚图、捷途、广汽埃安、广汽昊铂等。还有些厂商的个别车型可以前几年免息,如理想i8和MEGA可限时享受前3年0息;广汽昊铂HT和GT也是前3年0息。整体来看,大部分厂商的首付比例是15%起。费率方面,7年低息超长贷的年费率集中在0.49%~2.5%之间。

汽车品牌在做相关宣传。

据南宁万象城特斯拉展台一名工作人员介绍,以Model 3后轮驱动版车型为例,官网售价为23.55万元,在不加装任何选配的情况下,首付7.99万元,贷款15.56万元,月供1918元,共分为84期。青秀万达广场蔚来汽车展台一名销售人员介绍,蔚来汽车推出限时7年(84期)低息金融购车方案,可享首付低至20%、年化费率低至0.49%。若选择BaaS电池租用服务,首付仅需3.8万元起,月供低至1872元。

“对消费者来说,将还款周期从5年拉长至7年,可直接摊薄单月还款额,由此也进一步降低了购车门槛。让原本预算不足或暂时不愿一次性支付全款的消费者,能够提前实现购车需求。”某股份制银行南宁分行汽车金融部人士对记者说。

“这个方案确实吸引了一部分客户进店。”南宁市白沙大道一家新能源汽车销售门店工作人员告诉记者,选择7年低息方案的客户中,刚步入社会的年轻客群占比超40%,“因单月还贷压力更小,这种低首付、低月供的方案正好击中了他们的需求”。

超长分期是否暗藏风险

超长贷的出现引起了消费者的热烈讨论,有人拍手叫好,也有人认为如果需要贷款7年才买得起一辆车,已超出了个人的承受范围,过度使用了金融杠杆。

记者走访获悉,尽管车企均宣称提供“7年低息贷”方案,但其背后的金融机构却有所不同。与此前5年期车贷多为银行贷款不同的是,目前市面上大部分车企的7年超长贷是与旗下汽车融资租赁公司或第三方金融机构合作的。比如,小米汽车的合作方为上海小米融资租赁、上海畅途融资租赁,理想的合作方为易鑫集团和天下达融资租赁,比亚迪旗下品牌合作方为弗迪融资租赁。

“银行车贷与融资租赁产品的核心区别在于法律关系和物权归属不同。”广西金卡律师事务所律师陈剑文介绍,银行贷款方案受民法典关于借款合同和担保物权的约束,且传统信贷合规性强,资金来源稳定。而融资租赁产品的特点是所有权和使用权分离,消费者在付清购车款和各项费用之前,车辆的所有权属于融资租赁公司。

一款展示车上摆放的“7年低息”宣传牌。

据了解,融资租赁分为直租模式和回租模式,前者车辆上牌登记在金融机构名下,后者则登记在消费者名下。需要注意的是,融资租赁的本质是“租”,尽管车辆登记在了消费者名下,但所有权仍属于金融机构。在车辆管理所的系统中,通常会备注“融资租赁”或“抵押登记”,在租金付清并办理解除抵押之前,消费者无法私自过户。同时,由于是抵押车辆,部分厂商在涉及车辆变更登记备案时还会收取相关费用。

3月17日,一名消费者在观看展示汽车。

更值得警惕的是违约风险。超长的还款周期充满不确定性,意味着风险与成本被悄悄拉长,一旦借款人遭遇收入波动,无法按期还款,租赁公司有权直接收回车辆,消费者届时可能面临“钱车两空”的困境。此外,融资租赁模式下提前还款,还需要支付比银行贷款模式更高的违约金。

中国汽车流通协会金融分会秘书长周伟在接受媒体采访时建议:“消费者选择超长期贷款时,不能只看月供高低,要仔细核算总利息支出,明确合同性质是所有权贷款还是使用权租赁,同时审慎评估自身长期还款能力,避免因收入波动或车辆贬值陷入财务困境。”

本文由南国早报原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

编辑 梁冰欣

校对 麦雪莉

责编 唐海波

审核 梁灿