南国早报全媒体记者:唐建富

收到年终奖,是用来消费还是增值?股市的风险不适合新手、房子等固定资产成本较高变现不易、银行理财收益“心如止水”……几番对比之下,不少人选择了具备保障和分红优势的储蓄型保险。不过,业内人士提醒,投资者选购前需要明确保障与收益的比重,精准筛选产品,并注意动态调整,才能找到属于自己的“最优解”。

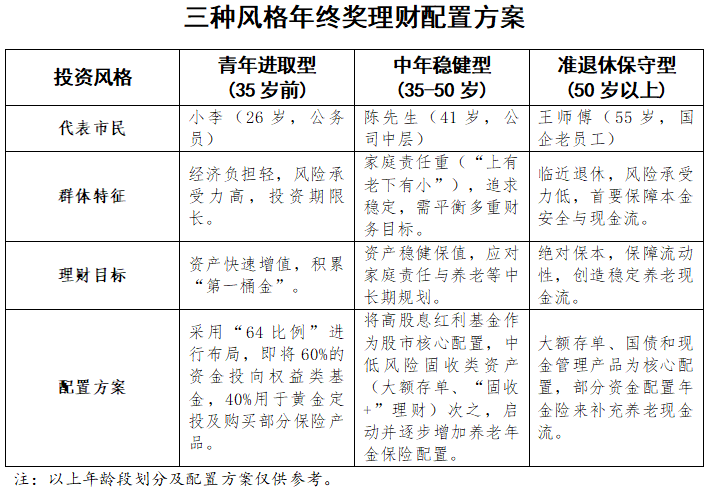

考虑收益,兼顾保障

从事快消品销售的曾女士的年终奖比较丰厚,想拿出15万元投保一款“整体收益很亮眼,收益超3%的产品”。前几天,她特意前往南宁一家大型保险机构进行咨询。

保险销售经理庞金磊向曾女士介绍了目前主推的年金险产品,预期收益超过3.2%,分红实现率能长期稳定在30%以上。此类年金险产品,适合担心养老金不足,需要长期养老规划,且追求本金安全,注重身故保障的投资者。

南国早报记者走访多家广西保险机构了解到,上述年金险产品属于储蓄险类型,按保障和收益分类,还有增额寿险(灵活性较强,适合长期储备)、养老金(退休后按月领钱)、教育金(孩子教育专款)、返年金(定期返钱+万能账户,更具灵活性)等类型。

庞金磊表示,这些产品具有两大优势。在长期性方面,投保后收益部分都写进合同,不受市场利率变化影响。在资金安全方面,保险资金受兼容监管严格监管,合同约定的收益刚性兑付。就算保险公司出问题,根据保险法,保单也会依法转移,本金和收益有保障。

不同年龄,对“险”入座

购买保险产品,如何科学地设置投保人、被保人、受益人?

记者从中国人寿、平安人寿、新华保险、太保寿险等机构了解到,当下,母亲角色的女性成为购买保险的权重。机构人士建议,如果是母亲购买增额寿险,可设置自己为投保人,儿女为被保人。这样一来,儿女的年龄小,现金价值有更长的增值时间。同时,现金价值归母亲所有,以方便决定是否给儿女支配。

南宁市民张女士向保险专员咨询,她给女儿投保了一款保险产品,女儿今年即将成年,想更改投保人。保险专员建议,张女士可以把投保人改成女儿(最好是婚前),这样可作为婚前财产。

老年人则更青睐于增值服务丰富的保险产品,比如提供陪诊、就诊预约等。此外,一些产品保费达到20万元以上,可入住养老酒店以及养老社区,让他们在养老层面有了更多选择权。

持有资金,谋定后动

如果只是短时间持有年终奖,还适合考虑保险产品吗?南宁资深寿险经理邓宽骏介绍,储蓄险普遍有“回本期”(现金价值超过已交保费所需时间),通常是5至10年。如果因资金问题提前退保损失较大,长期复利优势也还没发挥出来。因此,5年内需要使用的资金,优先考虑存款或股票、基金,灵活性比收益更重要。或者考虑“短+长”的资金灵活分配,“短”是指预留10个月左右的家庭开支作为备用金,“长”是指选购主流储蓄险,锁定利率,稳步规划。

记者从多家机构了解到,保费交付时间也需要结合自身情况而定。比如,对于一般收入稳定家庭,30年交付期比起10年更有利减轻交费压力。如果是重疾险类型,大多自带被保人豁免责任,万一在交费期内出险且符合条款的情况下,剩余的保费不用交,保障依然有效。如果是被保人年龄偏大或者长远收入不稳定的人群,在经济宽裕时可以考虑尽快把保费交完,安心享受保障。

本文由南国早报原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

编辑 梁冰欣

校对 黄少华

责编 唐海波

审核 赵永胜