南国早报全媒体记者:蓝克义

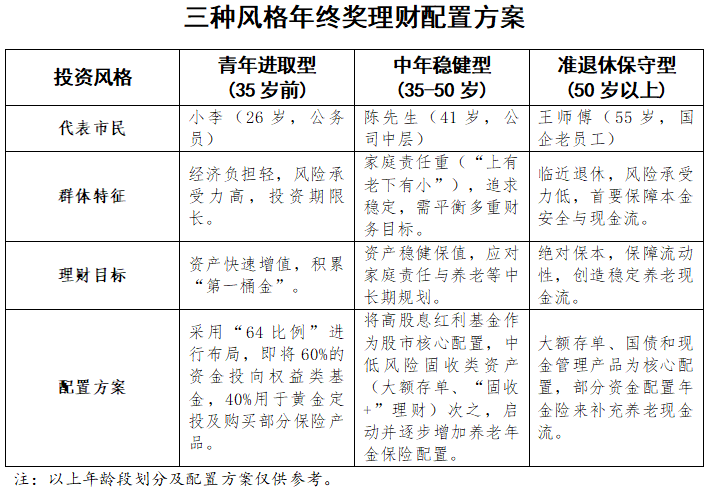

想让年终奖“钱生钱”,但面对琳琅满目的理财产品与起伏不定的市场行情,不少人感到无从下手。记者走访了三位处于不同人生阶段、拥有不同投资风格的市民,并邀请了业内资深投资顾问对他们的年终奖理财方案进行优化和完善。不过,业内人士也表示,理财没有“万能公式”,关键在于找到与自身年龄、家庭状况和风险承受能力相匹配的方案。

青年进取型:

受访者:小李

(26岁,公务员)

着眼长期,以“成长”为主旋律

“年终奖对我来说,是加速积累‘第一桶金’的弹药。”在南宁一家机关单位工作的小李今年26岁,未婚,经济负担较轻,他打算将大部分资金投入股市,主要购买追踪科技、新能源等成长型行业的权益类基金。

同时,小李每月定投黄金积存金,“虽然金额不大,但想逐步攒一点避险资产,顺便强制储蓄”。此外,他还计划用一小部分钱,为自己购买一份消费型重疾险,为健康保驾护航。

年龄在35岁之前的这个群体多为职场新生力量或新组建家庭,他们经济负担相对较轻,风险承受能力较高,渴望通过投资加速财富积累。“这位客户的策略与他的年龄和风险承受能力是匹配的。”本地投资顾问张经理进一步建议,像小李这样的进取型投资者,可以尝试采用“64比例”进行布局,即将60%的资金投向权益类基金,40%用于黄金定投及购买部分保险产品。“这种组合既瞄准了高成长潜力,又通过定投黄金平滑了部分风险,确实能起到积极的强制储蓄和财富积累效果。”

中年稳健型:

受访者:陈先生

(41岁,公司中层)

稳中求进,家庭与未来并重

41岁的潘先生是一家餐饮公司的中层,既是家庭的收入支柱,也是上有老下有小的“夹心层”。他说:“现在每一笔投资,都得优先考虑‘稳’字。”

潘先生准备将较大比例的资金放入大额存单和“固收+”理财产品中,确保本金安全并获取稳定收益。对于股市,他选择通过红利指数基金间接参与,“看中的是分红现金流和相对低的波动,不求暴涨,只求稳步分享市场成长”。同时,他今年启动了一项重要计划:为夫妻二人配置养老年金保险,“养老规划必须尽早,不能再拖了”。

潘先生属于中年稳健型群体代表,投资首要考虑的不是高收益,而是本金的安全与收入的稳定性。目标多元且务实:保障子女教育、准备养老储备、应对家庭大宗开支等。张经理认为,潘先生的规划思路清晰,非常符合其人生阶段的需求。

“对于稳健型的中产家庭,当前市场环境下,可以将红利基金作为权益配置的核心首位。”他分析认为,此类资产防御性强,能提供较好的持有体验。同时,将大额存单和“固收+”作为第二配置选择。此外,应该把养老保险提上日程,开始进行底仓布局,利用时间换取长期确定的现金流。

“准退休”保守型:

受访者:王师傅

(55岁,国企老员工)

本金安全,安享晚年是首位

“我这个年纪,赚钱是其次,保本才是第一。”55岁的王师傅是一家国企的老员工,距离退休还有几年。他的理财词典里,“安全”和“流动”是两个最重要的关键词。

王师傅对年终奖的用途非常明确。他主要关注两类:一类是保本保息的产品,如大额存单和储蓄国债;另一类是随时可以支取的现金管理类理财产品,以备不时之需。此外,他正在详细了解商业年金险,“社会养老金是基本盘,我想再买一份商业年金,退休后每月多一笔固定收入,心里更踏实”。

“对于王师傅这样的准退休族,调整资产布局的顺序和权重至关重要。”张经理建议,王师傅的核心阵地应放在大额存单、国债和现金管理产品上,确保资产的绝对安全和高度流动性。在此基础上,可以用部分资金配置年金险来补充养老现金流,“这个阶段的投资,要‘稳中求进’,核心是追求低波动和符合预期的稳健收益,避免任何可能危及本金的冒险”。

“其实理财没有标准答案,只有适合自己的方案。”张经理总结道,“大家不妨把年终奖理财当作一次审视自己财务健康的机会,先做规划,再选产品。”

本文由南国早报原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

编辑 梁冰欣

校对 黄少华

责编 唐海波

审核 赵永胜