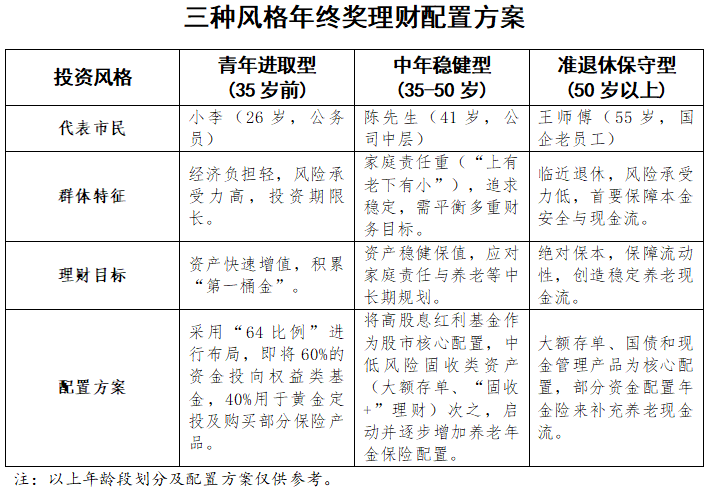

南国早报全媒体记者:李靖云

“存大额存单怕跑输通胀,买理财又担心收益波动,钱到底该放哪儿?”面对银行存款利率持续走低、固收类理财收益下滑的双重压力,南宁市民张女士对如何打理年终奖有些焦虑。倾向于银行稳健理财的投资者该如何挑选适配产品?大额存单、专属理财、常规固收类产品有何优缺点?

南宁一家银行在门口挂出年终奖专属理财宣传牌。

利率下行,存款搬家

2026年伊始,存款市场就出现了显著变动。大额存单利率持续走低,部分中小银行推出的3个月期大额存单产品,利率更是滑落至1%以下,迈入“0时代”。这让许多习惯储蓄的市民在投资选择上产生了困扰。

南宁市民张女士在国企工作,预计今年能拿到近3万元的年终奖,面对理财选择却犯了难。她往年年终奖都是直接存定期,今年考虑到利率太低,想试试银行理财。

记者走访发现,南宁部分银行网点会在醒目位置摆放年终奖专属理财宣传物料,产品期限多为3个月至1年,风险等级以PR1、PR2为主,部分产品还叠加了新客福利、利率上浮等优惠。

华夏银行南宁分行零售金融部相关负责人表示,利率下行,不少人开始把存款转向银行理财产品,“存款搬家”现象明显。短期、低波动的理财产品成为许多储户的“存款替代”首选,投资者更关注短期新发产品,并频繁比较不同产品的收益表现。

稳健理财,也有优劣

面对市场产品,风险厌恶型投资者咋选?记者梳理三类主流选项优缺点供市民参考:

大额存单是保守型投资者的“定心丸”,核心优势在于保本保息,50万元内受存款保险保障。据了解,南宁大多中小银行3年期大额存单利率约为2.1%,部分支持靠档计息,流动性优于普通定期,但门槛高、期限固定,提前支取超出靠档部分按活期计息,有收益机会成本。

年终奖专属理财低门槛、场景化,1元或1000元起购,期限灵活匹配春节消费等需求,部分收益小幅上浮,但这类产品属于净值型,无保本承诺,实际收益随市场波动,部分有最短持有期,提前赎回或收手续费。

常规固收类风险低、种类多,能满足不同期限需求。但利率下行下业绩比较基准下调,净值化后价格随债市波动,短期或小幅回撤。

分层规划,合理配置

本地投资顾问黄经理表示,尽管理财收益走低,但只要收益率高于同期存款利率,仍会吸引资金流入。南宁投资者愈发关注产品细节,频繁比较不同银行收益,“比价效应”明显。

南宁市民周先生的配置方式颇具参考性。2025年,他将50万元到期大额存单拆成四份:20万元投3年期大额存单(利率2.35%);15万元买“固收+”理财;10万元买短债基金;5万元买黄金ETF。他自称“防守反击派”,先保本再求3%以上收益。

黄经理建议,风险厌恶型投资者配置年终奖可“资金分层”:短期开销选现金类理财或短期大额存单保流动性;中期闲置资金(3至12个月)挑PR1、PR2级专属理财或中短债产品;长期资金搭配储蓄国债、封闭式固收类产品平滑波动。同时,投资者要摒弃“银行理财无风险”观念,选产品前细看底层资产、风险等级和赎回规则,优先选底层透明、发行机构投研能力强的,避免盲目追高收益。

本文由南国早报原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

编辑 梁冰欣

校对 黄少华

责编 唐海波

审核 赵永胜