南国早报全媒体记者:黄俏华 程浩楠

近年来,“隐性扣费”问题频发,有的因试用、试听、试看后“被自动续费”,有的因隐藏条款“被动订购”,还有的因诱导广告误入扣费陷阱。南国早报全媒体记者调查发现,看似偶然的“被扣费”背后,往往暗藏着平台和商家的收费玄机,市民需要擦亮眼睛应对。

低价费用诱惑

开通在线快捷支付

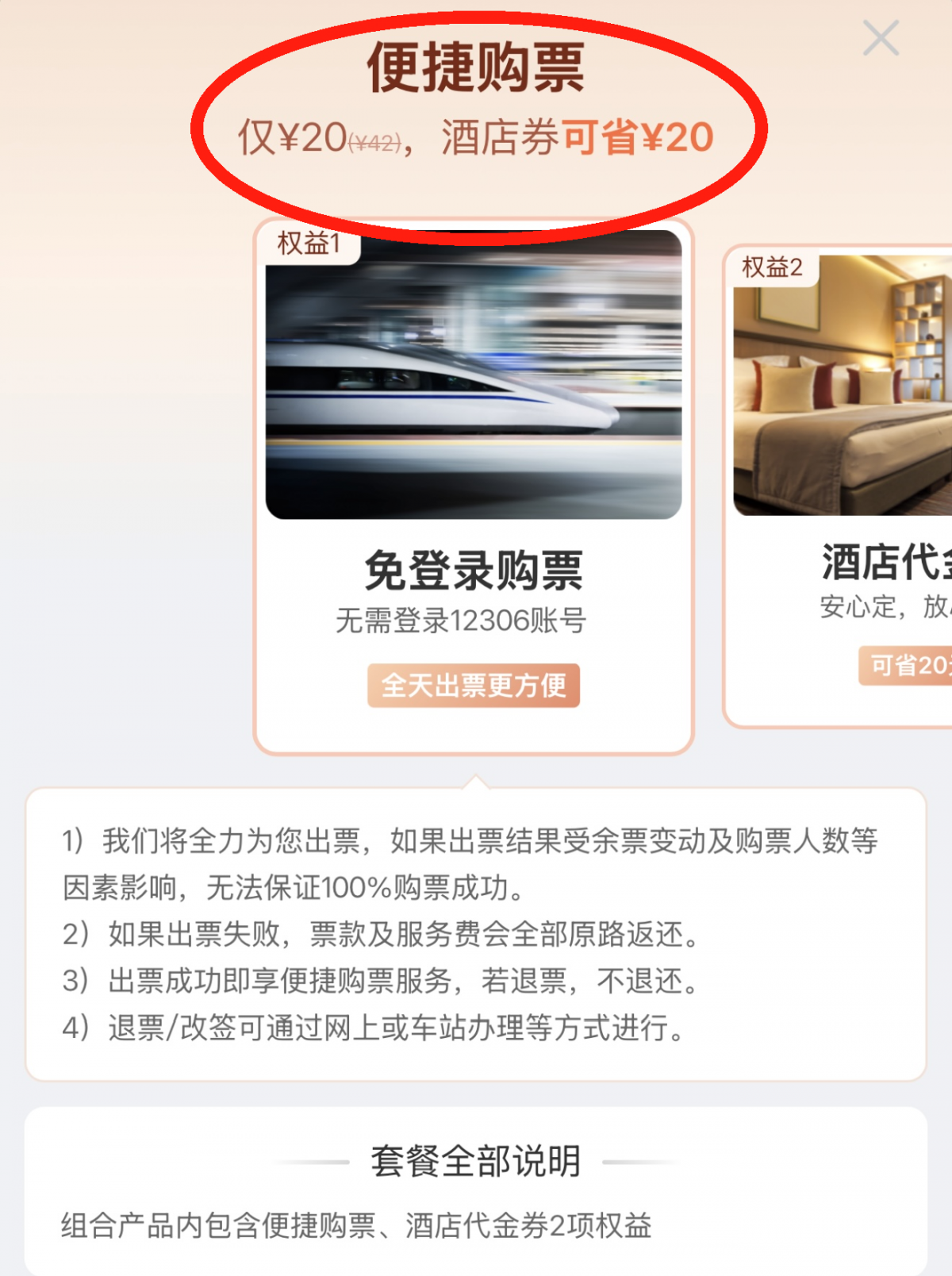

为何代扣平台没有经过当事人的同意就能够扣款成功?记者在采访中了解到,不少“隐性扣费”是通过免密支付、快捷支付实现的。一些投诉者提供的短信显示,他们在支付某一单低价费用时输入了验证码,以为只是付区区几元钱,实际上既付款又签订了合同——即同意银行卡与网银在线签订快捷支付协议,开通网银在线快捷支付。

快捷支付是一种通过验证用户的身份信息而非密码来完成支付的方式,通过绑卡阶段的预先授权和支付时的替代验证(如短信、生物识别)来简化流程。使用这一方式进行支付的工作原理是:通过用户与商户的合作,凭借用户在商户端的注册信息经银行验证后,无需重复输入银行卡密码,只要依赖绑定时预设的验证方式即可完成支付交易。这种支付方式提高了交易效率,但同时也带来了一定的安全风险。

部分验证码实为开通网银在线快捷支付协议的验证码。

目前,不少视频、音乐、网盘、图片等各类软件或网站设有自动续费扣款功能,部分付费会员服务常以首日、首月等优惠,吸引用户开通,但优惠信息下却藏着不起眼的“自动续费”小字。在不少社交媒体上,消费者吐槽被自动续费“坑”的情况屡见不鲜,许多人开通时本打算只用一天或一月就关闭,结果用着用着就忘了。

遭遇“隐性扣费”

坚决维护合法权益

自动续费默认勾选、增值服务模糊诱导、扫码支付隐藏消费、开通会员自动续费、隐藏条款捆绑扣费……在消费市场中,“隐性扣费”就像精心设计、深藏暗处的陷阱,市民稍不留神就会中招。

广西南国雄鹰律师事务所律师覃现凯表示,一些平台在用户不知情的情况下扣款,这明显侵害了消费者的知情权和选择权。一些“先斩后奏”的收费模式,不仅违背商业诚信原则,更可能构成强制交易行为。有关部门应当加强对此类行为的监管力度,切实保护消费者的合法权益。

覃现凯说,因页面设计存在诱导性、弹窗广告未明确告知用户点击后的效果,导致市民在不知情的情况下在线签订了快捷支付协议,这种行为涉嫌违规。“所有扣费必须经当事人明确授权,遇到‘隐性扣费’,要积极维权,不要嫌麻烦而让这种扣费行为一再得逞。”

保障钱包安全

及时关闭自动续费

“市民在使用互联网服务时,务必提高警惕,仔细阅读页面内容,避免误操作。”覃现凯提醒道,对于不明来源的电话和短信,可先进行核实,避免个人信息泄露和财产损失;警惕虚假的链接及广告,抵制低价诱惑,不要误开通“网银在线快捷支付”,“自动扣费”“自动续费”“免密支付”等要及时关闭或尽快解绑。

目前,常用的自动扣费和免密支付多通过微信支付或支付宝进行。若在订购软件里找不到关闭自动续费的选项,可在微信、支付宝上直接操作。

在微信,点击【服务】—进入【钱包】—找到底部【支付设置】—选择【免密支付/自动扣款】,选中不需要的服务关闭即可。

微信支付上的“免密支付”可关闭。

在支付宝,登录后点击【我的】—右上角【设置】—【支付设置】—【自动续费/免密支付】,选中不需要的服务关闭即可。

支付宝里的“免密支付/自动续费”。

另外,也可在手机银行App上解绑网银,以防被莫名扣费。具体操作为:打开手机银行,进入个人账号中心,点击打开设置,单击“快捷支付管理”,选择需要取消网银支付的账号,勾选下方绑定的快捷支付平台,点击“解除绑定”。

不少手机银行App都有“快捷支付管理”功能。

本文由南国早报原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

编辑 肖海燕

校对 麦雪莉

责编 唐海波

审核 李沛